Capacitación anual en Gobierno Corporativo y Sistema de Gestión de Riesgos en EMSSANAR EPS S.A.S.

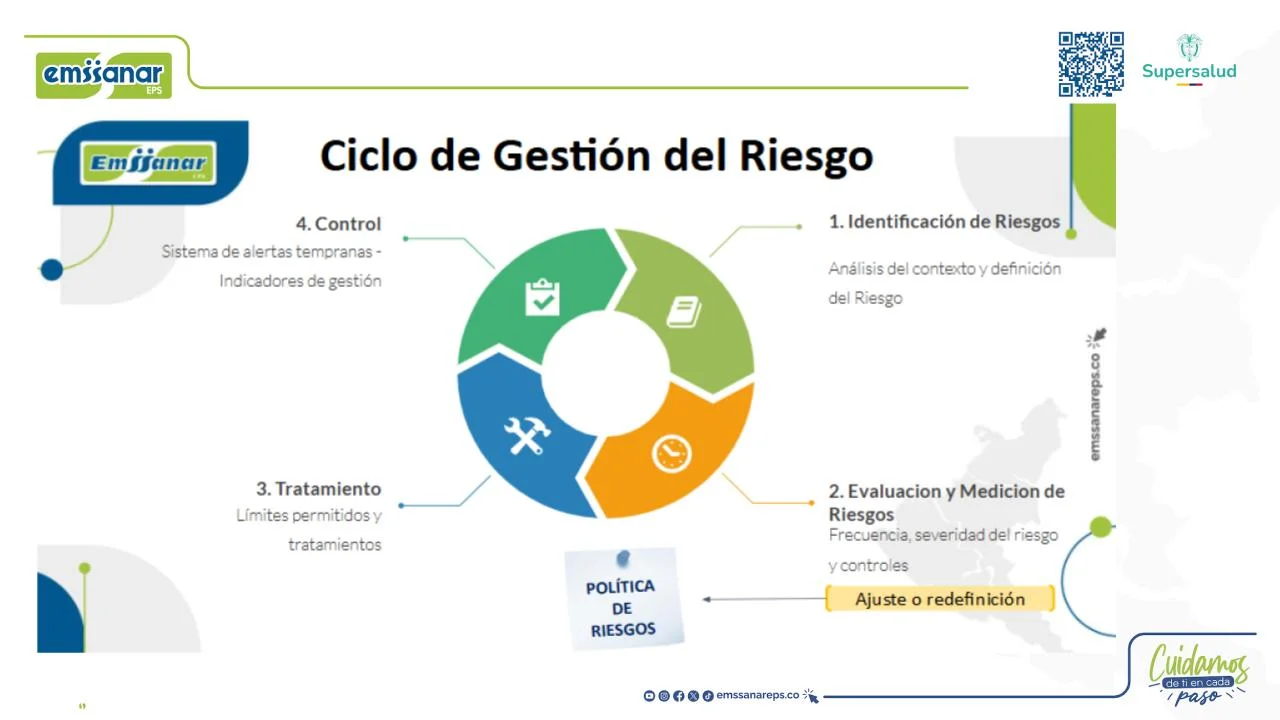

La Gestión Integral de Riesgos en Emssanar EPS es fundamental para garantizar la estabilidad, la transparencia y el cumplimiento normativo en el sector salud. Es crucial que todos los colaboradores comprendan la importancia de estas prácticas, ya que contribuyen a fortalecer nuestra reputación y asegurar que cumplimos con las regulaciones vigentes. La implementación adecuada de políticas como el Sistema de Gestión de Riesgos, el SARLAFT/PADM y el Subsistema de Administración del Riesgo de Corrupción, Opacidad y Fraude (SICOF) no solo beneficia a la organización, sino que también refuerza nuestro compromiso con la calidad, la transparencia y la seguridad de los servicios que ofrecemos a nuestros afiliados. Los invitamos a ampliar su conocimiento sobre estos temas, que son esenciales para el éxito de Emssanar EPS.

¿Qué es la Gestión de Riesgos?

De acuerdo a lo definido por la Circular 004 de 2018, es un enfoque estructurado y estratégico liderado por la Alta Gerencia acorde con las políticas de gobierno organizacional de cada entidad, en donde se busca implementar un conjunto de acciones y actividades coordinadas para disminuir la probabilidad de ocurrencia o mitigar el impacto de un evento de riesgo potencial (incertidumbre) que pueda afectar los resultados y, por ende, el logro de los objetivos de cada entidad, así como el cumplimiento de los objetivos en el SGSSS o sus obligaciones.

Normatividad aplicable

Por la cual se imparten instrucciones generales de la Superintendencia Nacional de Salud relativas al código de conducta y de buen gobierno organizacional, el sistema integrado de gestión de riesgos y a sus subsistemas de administración de riesgos:

- Riesgo en Salud.

- Riesgo Actuarial.

- Riesgo de crédito.

- Riesgo de Liquidez.

- Riesgo de Mercado de Capitales.

- Riesgo Operacional.

- Riesgo de Fallas del Mercado de salud.

- Riesgo Reputacional

- Riesgo de Lavado de Activos y Financiación del Terrorismo - SARLAFT/FPADM

Resolución por la cual se reglamentan los criterios y estándares para el cumplimiento de las condiciones de autorización, habilitación y permanencia de las entidades responsables de operar el aseguramiento en salud y en donde se establece el Componente II “Sistema de Gestión de Riesgos”.

¿Qué es el Riesgo en Salud?

Es la probabilidad de ocurrencia de un evento no deseado, evitable y negativo para la salud del individuo que puede ser también el empeoramiento de una condición previa o la necesidad de requerir más consumo de bienes y servicios.

La identificación de riesgos en salud puede ser realizada mediante la metodología de preferencia de la Organización, y debe comprender, por lo menos, los siguientes análisis:

- Caracterización de la Población Afiliada Según curso de vida y grupos de riesgo.

- Caracterización de los Niveles de riesgo de la Población Incluyendo a la población sana asociados a la gestión preventiva primaria.

- Caracterización del riesgo asociado a Ia gestión de recuperación de Ia salud con énfasis en Ia gestión sobre el acceso a los servicios de salud.

- Caracterización de la red de prestadores contratada en términos de habilitación, suficiencia, distribución de la red contratada.

- Caracterización de los riesgos en salud pública según la zona geográfica, teniendo en cuenta las acciones del PIC a cargo de las Entidades Territoriales

- Indicadores de Resultados en Salud de los Afiliados

- Análisis de red, evaluación de habilitación y suficiencia.

- Indicadores clave, resultados en salud e infraestructura.

- Brechas y seguridad, Identificación de brechas en oferta de servicios y Gestión del riesgo clínico y seguridad del paciente.

¿Qué es el Riesgo de Fallas de Mercado de la Salud?

Corresponde a la posibilidad que la estructura del mercado de salud genere pérdidas en el bienestar y beneficios de la entidad. Ejemplos: mercado monopólico u oligopólico; prácticas de competencia desleal (como lo son la selección de riesgo, barreras de acceso a los servicios, entre otros).

- Fallos de Ia competencia, presencia de monopolios y oligopolios, así como problemas de comportamiento de los agentes que impliquen, por ejemplo, colusiones orientadas a generar acuerdos de precios.

- Asimetrías de información que impiden el seguimiento o cumplimiento contractual con los proveedores o la gestión individual de riesgos de la población afiliada.

- Existencia de integraciones verticales y horizontales, y grupos empresariales.

- Externalidades, generadas por personas o entidades que provocan impactos negativos afectando la eficiencia del mercado.

- Mercados incompletos.

SARLAFT/PADM

¿Qué es el riesgo de LA/FT/FPADM?

El riesgo de Lavado de Activos y Financiación del Terrorismo (LA/FT) es la posibilidad que, en la realización de las operaciones de una entidad, se introduzcan a la economía recursos provenientes de actividades relacionadas con el lavado de activos o la financiación al terrorismo, y/o que estas entidades puedan ser utilizadas por organizaciones al margen de la Ley como instrumento para adquirir, resguardar, ocultar, transportar, transformar, almacenar, conservar, custodiar, recolectar, entregar, recibir, aportar, promover, organizar, apoyar, mantener, financiar, sostener, administrar, invertir o aprovechar dineros, recursos y cualquier otro tipo de bienes provenientes de actividades delictivas o destinados a su financiación, o para dar apariencia de legalidad a las actividades delictivas o a las transacciones y fondos de recursos vinculados con las mismas.

Por su parte, el riesgo de FPADM es todo acto que provea fondos o utilice servicios financieros, en todo o en parte, para la fabricación, adquisición, posesión, desarrolló, exportación, trasiego de material, fraccionamiento, transporte, transferencia, deposito o uso dual para propósitos ilegítimos en contravención de las leyes nacionales u obligaciones internacionales, cuando esto último sea aplicable.

Fundamentos y conceptos claves

El Lavado de Activos y/o la canalización de recursos hacia la realización o Financiación de Actividades Terroristas y de la Proliferación de Armas de Destrucción Masiva, se vincula al riesgo legal, de contagio, operativo y reputacional al que se exponen los agentes del SGSSS vigilados por la SNS, con el consecuente impacto económico negativo que ello puede representar para su estabilidad y la del sector en su conjunto.

Conocimiento del cliente y debida diligencia

La Entidad tiene que realizar conocimiento a toda persona natural o jurídica con quien formaliza una relación contractual o legal, sea contratista, proveedor, suministre medicamentos e insumos, tenga contratos de red de prestadores, compradores y/o cualquier figura contractual que suponga inyección efectiva de recursos. Asimismo, identificar a Personas Expuestas Públicamente (PEP), conocer a los socios y accionistas de la organización e identificar a trabajadores y empleados.

Cada Entidad es libre para formular, desarrollar y establecer sus políticas, procesos y procedimientos para administrar el riesgo de LA/FT/FPADM, partiendo de los lineamientos y criterios mínimos establecidos en la Circular Externa 009 de 2016 modificada por la Circular Externa 20211700000005-5 de 2021.

Responsabilidades y cumplimiento

Reportar Incumplimientos: El Oficial de Cumplimiento tiene la obligación de informar al representante legal y a los entes de control competentes sobre cualquier incumplimiento o falta que comprometa la responsabilidad de las contrapartes (proveedores, clientes, socios, empleados, etc.).

Cumplir con Normatividad: Todos los empleados de la organización, incluyendo el Oficial de Cumplimiento, deben cumplir cabalmente con los procesos, procedimientos y controles establecidos en el manual SARLAFT/FPADM, so pena de incurrir en sanciones disciplinarias.

Proteger Intereses: La Política de Conflicto de Intereses de la organización define pautas para proteger los intereses de la entidad en situaciones de conflicto, aplicando sanciones en caso de violación a estas medidas.

Normatividad aplicable

- Ley 1445 de 2011: Esta ley establece el marco general para la prevención y control del LA/FT en Colombia.

- Ley 1621 de 2013: Esta ley modifica la Ley 1445 de 2011 y refuerza las medidas para prevenir el LA/FT en el sector salud.

- Decreto 1068 de 2015: Este decreto reglamenta parcialmente la Ley 1445 de 2011 y establece los requisitos específicos para la implementación del SARLAFT en el sector salud

- Decreto 1070 de 2015: Este decreto complementa el Decreto 1068 de 2015 y establece obligaciones adicionales para las entidades del sector salud en materia de SARL

- Circular Externa 009 de 2016 de la Superintendencia Nacional de Salud (SNS): Esta circular establece los lineamientos generales para la implementación del SARLAFT en el sector salud.

- Circular Externa 20211700000005-5 de 2021 de la SNS: Esta circular modifica la Circular Externa 009 de 2016 e incluye instrucciones generales para el subsistema de administración del riesgo de corrupción, opacidad y fraude (SICOF).

Subsistema de Administración del Riesgo de Corrupción, Opacidad y FraudeSICOF

¿Qué es el SICOF?

El Subsistema de Administración del Riesgo de Corrupción, Opacidad y Fraude (SICOF) es fundamental para mantener la integridad y transparencia en todas sus operaciones. Implementar SICOF ayuda a Emssanar EPS a prevenir prácticas corruptas, asegurar la transparencia de sus procesos, proteger su reputación y cumplir con las normativas legales y regulaciones del sector salud.

El principal objetivo es brindar directrices administrativas generales para las entidades vigiladas por la Superintendencia Nacional de Salud, en el diseño e implementación del Subsistema de Administración del Riesgo de Corrupción, la Opacidad y el Fraude (SICOF).

Aspectos Clave del SICOF

Corrupción: Obtención de un beneficio particular por acción u omisión, uso indebido de una posición o poder.

Opacidad: Falta de claridad o transparencia, especialmente en la gestión pública.

Fraude: Cualquier acto ilegal caracterizado por ser un engaño, ocultación o violación de confianza, que no requiere la aplicación de amenaza, violencia o de fuerza física, perpetrado por individuos y/u organizaciones internos o ajenos a la entidad, con el fin de apropiarse de dinero, bienes o servicios.

Cibercrimen: Actividad ilícita para robar, alterar, manipular, enajenar o destruir información. Delito cometido mediante el uso de métodos informáticos o a través de Internet o las redes virtuales.

Soborno: Ofrecimiento de dinero u objeto de valor a una persona para conseguir un favor o un beneficio personal para evitar que cumpla con determinada obligación o control.

Hurto: Delito en tomar con ánimo de lucro cosas muebles ajenas contra la voluntad de su dueño.

Fraude: Engaño económico con la intención de conseguir un beneficio, y con el cual alguien queda perjudicado.

Políticas Asociadas al Subsistema de SICOF

Objetivo: El propósito establecer y asegurar el cumplimiento de los más altos niveles de integridad, independencia, transparencia, honestidad y decisiones técnicas e informadas, que puedan estar viciadas por un eventual conflicto de interés al interior de EMSSANAR EPS S.A.S.

Alcance: Aplicable a todas las personas naturales y/o jurídicas que establezcan una relación laboral, contractual, jurídica o económica con EMSSANAR EPS S.A.S.

Denuncia: La situación podrá ser denunciada por la misma persona que presenta el impedimento, de conformidad con el PTEPS-GR-03 Protocolo Línea Ética y acudiendo a los principios definidos y/o igualmente, la situación de conflicto de interés podrá ser denunciada por cualquier otro miembro de la comunidad o de oficio por el Comité de Ética y Conducta.

Gestión: Todas las denuncias serán evaluadas en el Comité de Ética y Conducta, quien proyectará una decisión sobre el conflicto planteado y su posible salida jurídica. Las decisiones de conflicto de interés le competen exclusivamente a la Junta Directiva o quien haga sus veces y se tramitan por el Comité de Ética y Conducta a través de la recepción de denuncias por los canales de Línea Ética, salvo en los casos en que el conflicto de interés sea con un miembro de Junta Directiva, en donde se deberá informar al Comité de Ética y Conducta, en este caso, la denuncia o la solicitud deberán estar acompañadas de la mayor cantidad de información posible, que permita tomar una decisión adecuada sobre el tema. El Comité de Ética y Conducta documentará la decisión y el argumento de la misma.

Una vez proyectada la decisión, será la Asamblea General de Accionistas, quien decidirá si acepta o no el impedimento y los términos en que se profiere la decisión, caso en el cual, de no ser aprobado el argumento, se deberá preparar uno nuevo que defina el sentir de lo decidido en el seno de la Asamblea General de Accionistas o quien haga sus veces.

Normatividad aplicable

Programa de Transparencia y Ética EmpresarialPTEE

¿Qué es el PTEE?

Es el programa que integra todas las normas internas en materia de prevención y mitigación del riesgo de corrupción, opacidad, fraude y soborno, así como los principios y valores éticos que cada entidad considere apropiados, para llevar a cabo su operación de manera ética, transparente y honesta.

- Define acciones claras y coordinadas para combatir la corrupción.

- Promueve la transparencia en la gestión administrativa.

- Previene y disuade conductas indebidas.

- Fomenta el compromiso de la empresa, su junta directiva, directivos y empleados en la lucha contra la corrupción.

Conceptos Clave del PTEE

- El PTEE integra todas las normas de prevención y mitigación de riesgos relacionados con corrupción, opacidad, fraude (COF) y soborno, alineado con principios y valores éticos.

- Incluye compromisos, régimen sancionatorio por infracciones y una estrategia de comunicación interna y externa dirigida a grupos de interés.

- Establece la designación de un Oficial de Cumplimiento o equivalente como responsable de administrar el PTEE, definiendo su perfil, funciones, así como incompatibilidades, inhabilidades y conflictos de interés.

Línea ética

Nuestra línea ética está establecida bajo estrictos estándares de seguridad para garantizar la confidencialidad de la información suministrada y proteger la identidad de quien la reporta. Si usted tiene conocimiento de eventos o situaciones potenciales relacionadas con fraude, malas prácticas, corrupción, lavado de activos o cualquier otra irregularidad que pueda afectar los principios e intereses de la compañía.

Le invitamos a informarlo a través de los siguientes canales de comunicación:

Código de Integridad

El CÓDIGO DE INTEGRIDAD busca establecer lineamientos de comportamiento que debe aplicar toda persona que preste servicio bajo cualquier modalidad de vínculo laboral o contractual en EMSSANAR EPS S.A.S, y fortalecer las políticas establecidas en el Código de Conducta y Buen Gobierno, en la medida que contiene las conductas y comportamientos de la entidad, cuando por situaciones de hecho se ponen a prueba el cumplimiento de los principios y valores de la persona en el ámbito integral y su relación con la empresa y los demás.

Código de Conducta y Buen Gobierno

¿Qué es el Código de Conducta y Buen Gobierno?

El Código de Conducta y Buen Gobierno es un documento que fija las pautas de comportamiento en el desarrollo de las actividades diarias de las Organizaciones y determina parámetros para la solución de conflictos. Igualmente, establece el compromiso de respetar principios éticos frente al Estado, la comunidad, los accionistas, y demás contrapartes.

- Con relación al Estado, la conducta es acatar y apoyar a las autoridades con la aplicación de las normas.

- Frente a la comunidad, velar por mejorar la calidad de vida.

- En cuanto a los accionistas y demás contrapartes, otorgar un trato equitativo, basado en la transparencia en todas las transacciones que se ejecuten.

Para EMSSANAR S.A.S este documento se convierte en la guía de referenciación de las actuaciones de ética y transparencia que deben prevalecer entre las diferentes interacciones con los grupos de interés, con el fin de;

- Lograr la Eficiencia en el Aseguramiento de la Salud.

- Reconocer los derechos de las diferentes partes interesadas, entre ellas, los usuarios del sistema de salud.

- Promover el uso debido y eficiente de los recursos del Sistema General de Seguridad Social en Salud (SGSSS).

- Facilitar el ejercicio de los derechos y el trato equitativo a los miembros del Máximo

- Órgano Social.

- Garantizar la revelación oportuna y precisa de la información.

- Garantizar la orientación estratégica, el control efectivo de la Alta Gerencia y la responsabilidad de esta frente a la empresa y a los miembros del Máximo Órgano.

Evaluación de la Capacitación